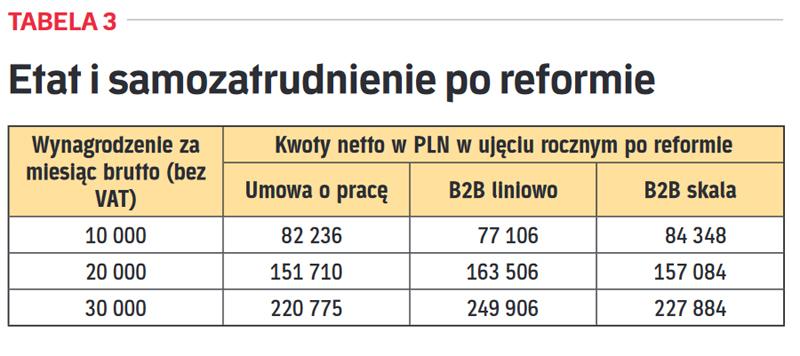

Polski Ład oznacza zmiany dla menedżerów i ekspertów, którzy dotychczas uzyskiwali opodatkowane 19-proc. podatkiem liniowym dochody ze świadczenia usług w pozarolniczej działalności gospodarczej. W obliczeniach założono, że przychód równa się dochód i nie uwzględniono tzw. ulgi dla klasy średniej (brak szczegółów ulgi).

Osoby samozatrudnione stracą z powodu zmiany kalkulacji składki zdrowotnej (liniowo od dochodu) i braku możliwości jej odliczenia od podatku. Dodatkowo, jako jedyna grupa, zostali pozbawieni możliwości stosowania nowej kwoty wolnej od podatku (tabela 1).

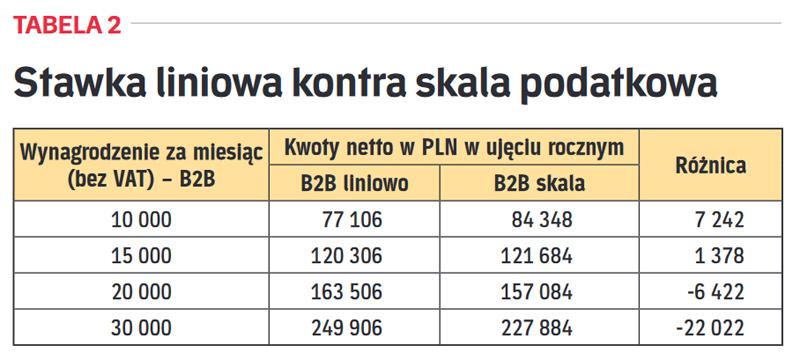

Samozatrudnieni rozważają obecnie, czy po wejściu w życie Polskiego Ładu nie warto powrócić do opodatkowania według skali podatkowej. Faktycznie, rozwiązanie takie będzie korzystne dla samozatrudnionych uzyskujących wynagrodzenie netto (bez VAT) w wysokości maksymalnie 15 tys. zł miesięcznie (tabela 2).